会社を辞めて無職になると、社会保障や税金関係の手続きが面倒ですよね。皆さんは退職後の保険をどのように選びましたか?

どちらの保険料が安くなるかは年収や扶養者がいるか?もしくは、扶養に入れるかどうか?といった個々の事情で異なりますよね。

私もキャリアブレイク開始前の在職中に、保険組合のサイトやネットの記事や動画を確認しつつ、退職後の社会保険を任意継続にするか国民保険にするかをシミュレーションして、『任意継続の方がお得』だと思い手続きを進めていました。そんな中、任意継続での保険料の納付書が届いたのですが、額を見て当初想定していた額と違っていてびっくりしました。

差分の理由を急いで確認してみて分かったのですが、なんと任意継続の標準報酬月額の上限に関する規定が変更されていたことがわかりました。

皆さんには、私と同じような失敗を避けるために、健康保険法の一部改正と任意継続と国民健康保険のどちらがお得なのかについて紹介します。

そもそも社会保険とは?

社会保険とは、病気やケガをしたとき、老後、失業など、人生で起こりうる様々なリスクに備えるための制度です。国民全員が加入対象となり、国民皆保険の理念に基づいて、誰もが安心して暮らせる社会の実現を目指しています。

国民が病気、けが、出産、死亡、老齢、障害、失業など生活の困難をもたらすいろいろな事故(保険事故)に遭遇した場合に一定の給付を行い、その生活の安定を図ることを目的とした強制加入の保険制度

社会保険の種類には下記の4つがありますが今回の記事は健康保険に関しての記事です。

- 健康保険: 病気やケガをしたときに、医療費の負担を軽減します。

- 厚生年金保険: 老後の生活を支える年金や、障害年金、遺族年金などを支給します。

- 雇用保険: 失業した場合に、失業給付金を受給したり、職業訓練を受けることができます。

- 介護保険: 高齢者や障害者など、介護が必要な人が安心して生活できるよう、介護サービスの費用の一部を負担します。

これまでは任意継続の方が保険料が安くなる人がいた?

健康保険の保険料は会社と折半しているので、給与明細に記載されていた保険料は半分の負担で済んでいます。

退職後、任意継続を選択した場合、保険料は全額負担になりますので、以前より保険料は基本的には高くなります。(約2倍)

しかし、任意継続には保険料の上限が設定されている場合があり、年収が高かった人の場合、この上限により国民保険よりも安くなる場合があります。

加入している保険組合によって上限の設定有無や金額が異なるため、ぜひご自身の保険組合のサイトでご確認ください。

私の場合も、以前はこの上限が設定されていれば任意継続の方が安くなったのですが、この上限が令和6年の4月から撤廃されてしまっていたのです。

なぜ撤廃されてしまったのかについて紹介します。

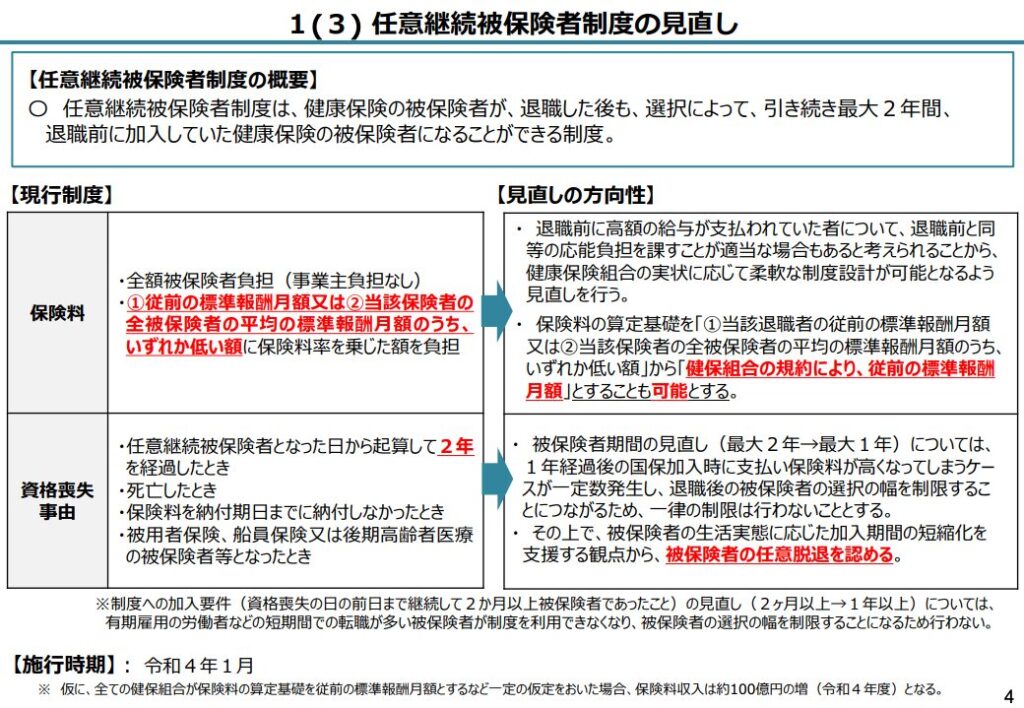

健康保険の一部改正による任意継続被保険者制度の見直し

2021年に、『全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律について』という資料が厚生労働省から発表されました。

こちらの資料にあるように、任意継続被保険者制度の見直しが行われました。

今回の上限撤廃に関連する部分が下記のポイントです。

保険料の算定基礎を

「①当該退職者の従前の標準報酬月額又は②当該保険者の全被保険者の平均の標準報酬月額のうち、いずれか低い額」から「健保組合の規約により、従前の標準報酬月額」とすることも可能とする。

これにより多くの健保組合が令和4年度以降に規約を変更し、上限を撤廃する動きが加速しました。

結局どっちがお得?

結論としては、人によって異なるということになります。保険料の算出がその人の「年収」や「家族構成(扶養家族の有無)」に依存するためです。ですので、ご自身の健康保険組合の任意継続に関する情報を確認し、シミュレーションしてみることが大切です。

【参考】保険料のシミュレーション

参考までに私が参考にした記事とシミュレーションに利用したサイトのリンクを紹介しておきます。

【参考】正確に保険料を比較したいという人

正確な情報に基づいて比較をしたいという人のために、私の失敗経験が参考になると思うので紹介します。

退職後14日以内に両方の保険料の請求を直接確認するという方法です。

- 任意継続の確認

- 退職日のあとすぐに任意継続の申請をする。数日後に保険料が記載された納付書が来るので、納付書に記載されている金額を確認する。

- 国民保険の確認

- 区役所の窓口に行って教えてもらう。

無職になると収入が減るため、支出をしっかり把握し、なるべく安く抑えることが重要ですよね。

もしキャリアブレイクについて興味があるという人は、キャリアブレイクとお金についてまとめた記事もあわせてご覧ください。

まとめ

今回は、健康保険法の一部改正と任意継続と国民健康保険のどちらがお得なのかについて紹介しました。結論としては、人によって異なるという結果になるので、ご自身の健康保険組合の任意継続に関する情報を確認し、両方のシミュレーションしてみるのが良い方法です。

今回の記事はいかがでしたでしょうか?少しでもみなさんの参考になれば幸いです。

最後までご覧いただきありがとうございました。

参考になった、面白いと思った方はぜひコメントやシェアいただけると励みになります。

コメント